Theo

báo cáo của Euromonitor International 2013, thị trường thẻ ngân hàng Việt Nam sẽ

duy trì tình hình khả quan với sự tăng trưởng ở 2 con số cho các năm tới. Còn

công ty nghiên cứu thị trường của Mỹ Research & Markets cho biết, thị trường

thẻ Việt Nam là thị trường năng động nhất thế giới và đang bước vào cuộc đua cạnh

tranh không khoan nhượng giành giật thị phần giữa các ngân hàng, cả nội lẫn ngoại.

Sự tăng trưởng này được định hướng và điều tiết bởi NHNN để thực hiện chiến lược

phát triển thanh toán không dùng tiền mặt ở Việt Nam.

Theo

báo cáo của Euromonitor International 2013, thị trường thẻ ngân hàng Việt Nam sẽ

duy trì tình hình khả quan với sự tăng trưởng ở 2 con số cho các năm tới. Còn

công ty nghiên cứu thị trường của Mỹ Research & Markets cho biết, thị trường

thẻ Việt Nam là thị trường năng động nhất thế giới và đang bước vào cuộc đua cạnh

tranh không khoan nhượng giành giật thị phần giữa các ngân hàng, cả nội lẫn ngoại.

Sự tăng trưởng này được định hướng và điều tiết bởi NHNN để thực hiện chiến lược

phát triển thanh toán không dùng tiền mặt ở Việt Nam.

Hơn

10 năm về trước, cột mốc được coi là điểm khởi đầu của thị trường thẻ ngân

hàng, khi đó chỉ mới có 2 loại thẻ nội địa dùng trên máy ATM là Connect 24 của

Vietcombank và F@st Access của Techcombank với tổng số lượng phát hành đạt

234.000 thẻ (kể cả thẻ nội địa và thẻ quốc tế). Nhưng cho đến nay, năm 2014, số

lượng thẻ phát hành đã gấp 282 lần và luôn duy trì tỷ lệ tăng trưởng rất cao hằng

năm, có năm trên 300%.

Biểu đồ 1: Số lượng thẻ ngân hàng Nguồn:

NHNN

Tính

đến 30/06/2014, đã có 50 tổ chức tín dụng đăng ký phát hành thẻ, tổng số lượng

thẻ phát hành ở mức trên 72,11 triệu thẻ, tăng trưởng hơn 9% so với năm 2013.

Trong đó, thẻ ghi nợ chiếm 92% tương đương 66,3 triệu thẻ, thẻ trả trước chiếm

4,22% tương ứng với 3,04 triệu thẻ, và còn lại 3,84% với khoảng 2,77 triệu thẻ

là thẻ tín dụng. Từ dữ liệu thống kê được biểu thị theo biểu đồ 1 có thể tạm kết

luận:

-

Thứ nhất, từ những năm đầu phát triển thị

trường, 100% thẻ ngân hàng đều là thẻ nội địa (thẻ ATM). Đến hơn 10 năm sau, tỷ

lệ thẻ nội địa có sự sụt giảm, nhưng vẫn chiếm hơn 92% trong cơ cấu các loại thẻ.

Điều này chứng tỏ, khoảng thời gian qua, các ngân hàng chỉ chạy theo số lượng

thẻ nội địa và bất chấp trả lời cho câu hỏi “phát hành thẻ nội địa để làm gì?”.

Cuộc chạy đua đó chẳng có ý nghĩa gì khi mà chỉ mới 20% dân số Việt Nam trên tổng

92 triệu dân có tài khoản ngân hàng. Vì vậy, kết quả đạt được: Một là, số lượng

thẻ phát hành chỉ tập trung ở những thành phố lớn; Hai là, tỷ lệ một người

thành thị có trong ví từ 2 đến 3 thẻ nội địa trở lên là rất cao; Ba là, doanh số

rút tiền chiếm 84%, chuyển khoản 15% và vỏn vẹn 0,3% giao dịch phát sinh tại

các điểm chấp nhận thanh toán (2012). Sự phát hành ồ ạt thẻ ngân hàng và những

chiếc thẻ “nằm im” đã dẫn đến sự lãng phí nguồn lực xã hội rất lớn.

-

Thứ hai, dư địa phát hành thẻ nội địa

còn khá lớn với thị trường 80% ở nông thôn, đặc biệt là thị phần Gen Y tuổi từ

16 đến 18 (lứa tuổi chuẩn bị tự quản lý tài chính cá nhân khi tham gia các bậc

giáo dục cao hơn hoặc tham gia thị trường lao động phổ thông). Do đó, các tổ chức

tín dụng nên tập trung tiếp cận và khai phá thị trường thẻ đầy tiềm năng ở nông

thôn.

-

Thứ ba, sự phát triển thị trường thẻ Việt

Nam trong thời gian tiếp theo dường như sẽ hướng tới phân khúc thẻ tín dụng và

thẻ trả trước, khi mà chỉ trong 4 năm, số lượng thẻ phát hành ra đạt những con

số kỷ lục. Riêng thẻ tín dụng có những con số đáng lưu tâm. Năm 2010, số lượng

thẻ tín dụng đạt 440.000, nhưng một năm sau 2011, tỷ lệ tăng trưởng hơn 137%. Đến

năm 2013 số lượng đã trên 2,43 triệu thẻ với tỷ lệ tăng trưởng hơn 87% so năm

2012, và chỉ 6 tháng đầu năm 2014 số lượng thẻ tín dụng đạt 2,77 triệu thẻ. Vậy,

có thể dự đoán, cuộc đua tiếp theo sẽ ở phân khúc thẻ tín dụng và thẻ trả trước,

nhưng khốc liệt hơn cả chắc chắn ở sự giành giật và gia tăng thị phần của loại

thẻ tín dụng. Sự phát hành ồ ạt của thẻ nội địa đã dẫn đến sự lãng phí tiền bạc.

Còn sự phát triển ồ ạt và thiếu định hướng từ ban đầu của thẻ tín dụng sẽ dẫn đến

điều gì?

Thẻ

tín dụng và tiềm năng phát triển

Hiện

nay, ở Việt Nam, việc sử dụng tiền mặt trong thanh toán còn khá phổ biến, chiếm

hơn 90% giao dịch. Nên, để thực hiện chiến lược phát triển thanh toán không

dùng tiền mặt mà NHNN đề ra thì đòi hỏi trước hết là phát triển dịch vụ thẻ.

Trong đó, sự đa dạng về chủng loại và phong phú về tính năng thẻ sẽ giúp tổ chức

tín dụng dễ dàng tiếp cận lẫn đáp ứng nhu cầu tài chính của người tiêu dùng.

Tuy nhiên, mảnh đất màu mở tiếp theo để tiếp tục thúc đẩy dịch vụ thẻ lại đang

nằm trong phân khúc thẻ tín dụng. Nên ngân hàng nào ý thức được tiềm năng phát

triển và xây dựng tính năng đa dạng của thẻ tín dụng, nhưng vẫn không bỏ qua hệ

thống kiểm soát rủi ro thì có thể dẫn đầu thị trường về thị phần lẫn thương hiệu.

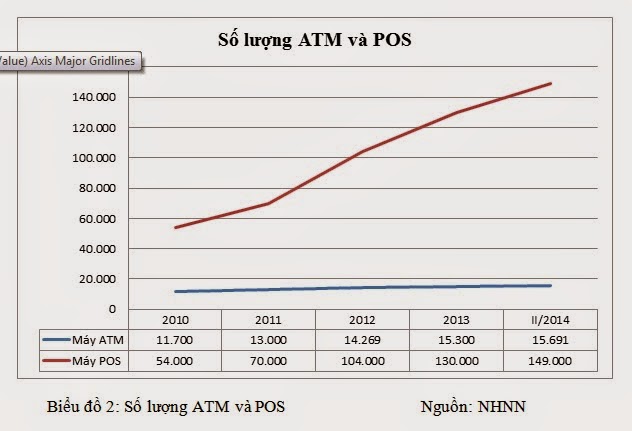

Một

giải pháp tiếp theo không thể thiếu trong phát triển dịch vụ thẻ là xây dựng và

kết nối các cơ sở hạ tầng thanh toán. Sau năm 2011, các ngân hàng chuyển trọng

tâm từ ATM sang phát triển hệ thống thanh toán POS. Số lượng máy POS tăng nhanh

lên 149.000 máy so với 70.000 năm 2011, và dự kiến hết năm 2014 đạt 200.000 máy.

Đây là “bệ phóng” và cơ sở để các ngân hàng càng đặt niềm tin vào sự phát triển

của thẻ tín dụng.

Tại

các quốc gia trong khu vực như Singapore, Thái Lan, Malaysia…, thẻ tín dụng là

vật bất ly thân của người tiêu dùng, đặc biệt là người trẻ thuộc thế hệ Gen Y

(sinh từ năm 1982 đến năm 2000). Khác với các chủng loại thẻ khác, thẻ tín dụng

có một lợi ích không thể so sánh là cho phép người dùng thẻ thanh toán sản phẩm

– dịch vụ bằng tiền ngân hàng và hoàn trả dần theo tháng. Ngoài ra, sử dụng thẻ

tín dụng còn được hưởng nhiều lợi ích: linh hoạt, gọn nhẹ, là nguồn tài chính dự

phòng, được ưu đãi giảm giá khi thanh toán và tham gia các chương trình khuyến

mãi theo tính năng của thẻ. Với ý nghĩa đó, tại Việt Nam, dân số hơn 92 triệu

người, trong đó, thế hệ gen Y lên tới 33,8 triệu người và những người ở độ tuổi

30 – 54 hơn 32 triệu người. Thu nhập của thế hệ trên không ngừng cải thiện lẫn

đòi hỏi chất lượng sống ngày càng cao nên nhu cầu tín dụng tiêu dùng cũng dần

trở nên sôi động, đặc biệt là nhu cầu dịch vụ thẻ tín dụng. Có thể khẳng định,

trong tương lai, thẻ tín dụng sẽ trở thành vật bất ly thân của người tiêu dùng

hiện đại, đặc biệt là ở thế hệ Gen Y.

Biểu đồ 2: Số lượng ATM và POS Nguồn: NHNN

Hãy

cẩn trọng

Với

báo cáo của Research & Markets, thị trường thẻ Việt Nam là thị trường năng

động hàng đầu thế giới, đặc biệt là ở phân khúc thẻ tín dụng – sự cạnh tranh

ngày càng trở nên gây cấn hơn với sự nhập cuộc sôi động của các ngân hàng ngoại.

Các ngân hàng nội lẫn ngoại đang từng bước lấp đầy và định vị trên các phân

khúc thị trường theo thu nhập. Nếu bạn có thu nhập cao, chúng tôi luôn sẵn sàng

với các loại thẻ tín dụng mang đẳng cấp toàn cầu. Còn bạn có thu nhập trung

bình, chúng tôi sẽ hỗ trợ nhu cầu tài chính tốt nhất thông qua nhiều loại thẻ

tín dụng tương ứng. Hay bạn có thu nhập thấp, tất nhiên, cũng không sao, chúng

tôi có loại thẻ tín dụng phù hợp với chi tiêu hàng tháng của bạn.

Có

thể nói, chưa khi nào các ngân hàng nội lẫn ngoại lại ồ ạt chào mời khách hàng

sử dụng thẻ tín dụng như thời điểm này. Sự chào mời ồ ạt cộng với những khuyến

mãi tưng bừng khi “quẹt” thẻ đã thật sự tạo thành một làn sóng phát hành thẻ với

số lượng lớn. Nhưng hãy cẩn trọng.

Tổ

chức tín dụng phát hành thẻ - hãy cẩn trọng.

Sự

lãng phí của những chiếc thẻ nội địa “nằm im” trong tủ đã minh chứng một thời kỳ

tăng trưởng nóng chạy theo thành tích và không đề cập hiệu suất của việc phát

hành nhiều thẻ. Những chiếc thẻ nội địa được phát hành vô tội vạ thì cũng chỉ

gây lãng phí tiền bạc của tổ chức phát hành. Nhưng những chiếc thẻ tín dụng

phát hành “ồ ạt” thì có thể gây đại họa

cho chính tổ chức phát hành, đó là nợ xấu. Đơn cử, người viết đang sở hữu tổng

cộng 5 thẻ tín dụng trong ví của các tổ chức phát hành Techcombank,

Vietcombank, Citibank với tổng số tiền có thể sử dụng 110 triệu đồng. Và vẫn tiếp

tục được các ngân hàng khác chào mời kèm nhiều ưu đãi hấp dẫn. Vì vậy, sẽ tới

lúc, một người thành thị sở hữu hơn 2 -3 thẻ tín dụng, giống như thẻ nội địa. Rồi

điều gì sẽ xảy ra tiếp theo?

Quan

tâm phát triển cơ sở hạ tầng thanh toán, theo đuổi phương châm “chất lượng quyết

định, chứ không phải số lượng” và chú trọng hệ thống kiểm soát rủi ro, có thể sẽ

giúp tổ chức phát hành phát triển dịch vụ thẻ bền vững hơn.

Bên

cạnh đó, tính bảo mật và an toàn khi sử dụng thẻ tín dụng cần được chú trọng.

Theo đuổi số lượng, không quan tâm đúng mức chất lượng không những sẽ gây thiệt

về tài sản cho tổ chức phát hành, mà còn tổn hại đến uy tín thương hiệu. Đặc biệt,

khi mà tính bảo mật và an toàn sử dụng cũng được đưa vào thang đo chất lượng dịch

vụ thẻ tín dụng. Nếu một người tiêu dùng bị tội phạm khai thác thông tin và hạn

mức tín dụng của thẻ thì họ sẽ không bao giờ dám sử dụng thẻ bởi ngân hàng đó

phát hành, và có thể là ngừng sử dụng các dịch vụ tài chính khác. Ngoài ra, hiệu

ứng marketing truyền miệng từ chính khách hàng để cảnh báo cho người thân, bạn

bè hoặc cộng đồng cảnh giác sẽ là thiệt hại về thương hiệu của ngân hàng phát

hành.

Người

tiêu dùng – hãy cẩn trọng.

Với

nguồn tài chính dự phòng từ thẻ tín dụng và tính tiện lợi khi mua sắm dễ làm

cho người tiêu dùng quá đà trong chi tiêu. Đôi lúc, tỷ lệ chi tiêu từ thẻ vượt

thu nhập hàng tháng của người sử dụng. Mang nợ, “sập bẫy” lãi suất cao và mất

cân đối thu nhập – chi tiêu sẽ làm đảo lộn khả năng quản lý tài chính của một

cá nhân.

Hiện

tượng một người lao động thu nhập trung bình có trong ví trên 2 – 3 thẻ tín dụng

tại các thành phố lớn là chuyện phổ biến. Tuy nhiên, việc quản lý chi tiêu khi

sử dụng nhiều thẻ tín dụng trở nên khó khăn và dễ dàng mất kiểm soát khi lạm dụng

quá đà các hạn mức tín dụng được cấp. Chưa kể, nợ xấu xảy ra và thể hiện trên

CIC thì người sử dụng sẽ có lịch sử tín dụng không tốt, lúc đó rất khó để được

xét duyệt các khoản vay lớn hơn. Bởi vậy, người sử dụng nên sử dụng 1 hoặc 2 thẻ

tín dụng, mà tốt nhất tập trung chi tiêu – thanh toán bằng một thẻ duy nhất.

Tính

bảo mật của thẻ tín dụng không chỉ được quan tâm bởi tổ chức phát hành mà kể cả

người sử dụng. NHNN đã từng cảnh báo nhiều thủ đoạn của tội phạm thẻ tín dụng đến

công chúng. Các đối tượng này mang theo thiết bị chuyên dụng, phần mềm đọc, in

dữ liệu lên thẻ từ. Chúng móc nối với một số đơn vị chấp nhận thanh toán thẻ

thông qua thiết bị POS thực hiện giao dịch thanh toán khống hàng hóa để rút tiền

mặt. Khi thực hiện hành vi tội phạm, các đối tượng thường sử dụng trái phép rất

nhiều thông tin thẻ tín dụng để in làm thẻ giả, quẹt ngay qua máy POS liên tục

trong thời gian ngắn để chiếm đoạt số tiền lớn. Hoạt động trên thường diễn ra

vào khoảng thời gian từ 12h – 17 h và từ 20h đến 23h hàng ngày, mỗi giao dịch

cách nhau từ 20 – 30 giây. Vì vậy, người sử dụng thẻ phải cẩn trọng, theo dõi

biến động số dư qua SMS banking và có dấu hiệu nghi ngờ lập tức báo Trung tâm

thẻ của ngân hàng phát hành để xử lý. Ngoài ra, người tiêu dùng thẻ cũng nên thận

trọng khi thực hiện thanh toán online mua hàng trên các trang web chưa được

minh chứng uy tín.

Đặc

biệt, người sử dụng thẻ tín dụng cần tránh để lộ thông tin thẻ như số thẻ, mã

cvv/cvc (3 số ở mặt sau của thẻ tín dụng) và tuyệt đối không cho người khác mượn

thẻ sử dụng. Để gia tăng tính an toàn khi sử dụng thẻ, người tiêu dùng nên ký

tên ngay mặt sau của thẻ, đồng thời, ghi nhớ 3 chữ số cvv /cvc và xóa chúng

trên thẻ.

Cẩn

tắc vô ưu, vì vậy, cả ngân hàng phát hành và người tiêu dùng thẻ tín dụng phải

cẩn trọng khi sử dụng.

Ths. Châu Đình Linh

No comments:

Post a Comment